BOX 3 Drijfzand: Particuliere vastgoedbelegger in zwaar weer (deel XII)

NIVO 2025 - 13

Vandaag las ik een zeer lezenswaardig artikel van Peter Beets, werkzaam als Expert vermogensplanning bij ABN AMRO MEES PIERSON. Het artikel geeft in Jip en Janneke taal weer hoe de vlag er bijhangt bij de particuliere vastgoedbelegger in box 3. Vandaar dat ik besloten heb om in mijn column zijn artikel nagenoeg geheel op te nemen. Veel leesplezier.

“De vastgoedsector bevindt zich in een turbulente periode waarin rentekosten en belastingdruk exponentieel zijn gestegen over een periode van vijf jaar, terwijl huurprijzen aan een plafond gebonden zijn.

In de praktijk draait het in gesprekken met particuliere vastgoedbeleggers in box 3 steevast om uitponding, zijnde het verkopen van huurwoningen die leegkomen.

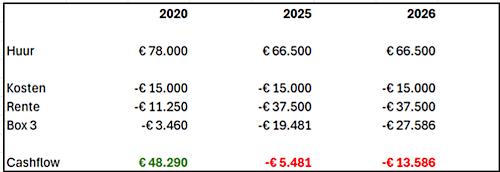

Een voorbeeld uit de praktijk: een klant heeft vijf appartementen in de verhuur en wil zijn lening van € 750.000 verlengen. Hij wil weten wat de impact is op zijn cashflow van de gestegen rente, de hogere belastingdruk en de huurbeperking. Vergeleken met 2020, toen hij begon, houden we de WOZ-waardes, de huren en onderhoudskosten gelijk. De totale WOZ-waarde van de appartementen is € 1.500.000, de lening € 750.000. De rente was bij afsluiten 1,5 procent en is nu 5 procent. In onze berekening voor 2025 en 2026 hebben we de maximale huurprijsgrens gehanteerd.

De cashflow verandert van positief € 48.000 in 2020 naar negatief € 5.000 in 2025. Niet alleen de rente, maar ook de belastingdruk is in vijf jaar tijd een paar keer over de kop gegaan. De tegenbewijsregeling biedt geen uitkomst. Bij het berekenen van het echte rendement mag hij geen onderhoudskosten aftrekken van de huur en wordt de ongerealiseerde WOZ-waardestijging belast. In de afgelopen vijf jaar was de gemiddelde WOZ-waardestijging meer dan 8 procent. Voor 2025 ligt de verwachting tussen de 2,5 en 4,5 procent.

Als het plan om het fictief rendement vanaf 2026 te verhogen met 1,78 procentpunt doorgaat, zakt zijn cashflow verder naar een negatieve € 14.000. Al bij een WOZ-waardestijging boven de 3 procent biedt de tegenbewijsregeling nog steeds weinig soelaas.

Gevolgen voor de woningmarkt

De effecten op de woningmarkt zijn zichtbaar in recente cijfers van het Kadaster; de beleggers pakken hun winst, waardoor meer mensen hun eerste woning kunnen kopen. Echter, zij die niet voldoende kunnen lenen, staan buitenspel en hebben geen toegang tot betaalbare woningen. Minder beschikbare huurwoningen en hogere aankoopprijzen dragen bij aan de woningnood in veel steden. De minister van Volkshuisvesting en Ruimtelijke Ordening (VRO) heeft eerder tijdens de behandeling van het Belastingplan 2025 aangegeven dat als het effect van de stapeling van regels te fors uitpakt, zij zo nodig maatregelen neemt. Grote beleggers en ontwikkelaars pleiten voor stabiliteit in de huurwetgeving, met name om onvoorspelbare beleidswijzigingen te vermijden die de huurwoningbouw kunnen stagneren.

Aan boord houden van beleggers

Om beleggers aan boord te houden en de voorraad betaalbare huurwoningen niet te laten verdampen, is het logischer om de belastingdruk te verlichten. De voorgestelde verlaging van de overdrachtsbelasting van 10,4 procent naar 8 procent gaat geen extra investeerders over de streep trekken. Het behoud van huurwoningen moet een leidend motief zijn voor eventuele aanpassingen in box 3, in plaats van koste wat het kost budgettair neutrale oplossingen na te streven.

Beter ten halve gekeerd

De focus zou moeten liggen op het ontwikkelen van het box 3-systeem waarin kosten aftrekbaar zijn en ongerealiseerde waardestijgingen niet belast worden. Dit zou beleggers aanmoedigen om hun woningen in de verhuur te houden, wat zou helpen om betaalbare huurwoningen beschikbaar te houden. Volgens het ministerie van Financiën zou een snellere implementatie miljarden kunnen besparen. De tijdelijke oplossing, die extra capaciteit vraagt (zoals 1.800 extra fte) en IT-kosten met zich meebrengt, stuit op kritiek van de Raad van State. Standaard bezwaar tegen de aangekondigde verhoging van het fictief rendement ligt voor de hand, mede vanwege de verantwoordelijkheid van belastingadviseurs. De werkdruk en chaos die hierdoor ontstaat voor de Belastingdienst en belastingplichtigen is enorm.

Het zou helpen als de tegenbewijsregeling zoveel mogelijk in de geest van de nieuwe wet wordt opgezet. Desnoods wordt onderscheid gemaakt tussen de periode tot 2025 en daarna om bestaande verhuurders zoveel mogelijk aan boord te houden. Dat leidt weliswaar tot minder belastinginkomsten, maar het is de vraag of dat boven de 15 miljard uitkomt die door het ministerie al zo royaal is begroot. Minder wrijving tussen Belastingdienst en belastingplichtigen zou in ieder geval een positieve ontwikkeling zijn.”

Conclusie

De particuliere vastgoedbelegger in box 3 is momenteel – in grote getale - aan het afhaken.

Het is wachten op “betere fiscale tijden”. Maar ja, hoe lang gaat dat nog duren??